Como declarar ações no Imposto de Renda 2026

Se você investe em ações, a temporada do Imposto de Renda costuma vir acompanhada de dúvida: o que precisa ser declarado, onde lançar cada valor, quando há imposto a pagar e o que fazer com prejuízos. As regras não mudaram em 2026, mas continuam sendo o ponto que mais leva investidores à malha fina.

Este guia reúne, em um só lugar, tudo o que você precisa para declarar suas ações corretamente no IR 2026 (ano-base 2025): quem é obrigado a declarar, como funciona a tributação, quais documentos separar e o passo a passo de cada ficha do programa da Receita Federal.

Resumo rápido: o que você precisa saber

- O IR sobre ações incide apenas sobre o lucro nas vendas. A posse, por si só, não gera imposto.

- A alíquota é de 15% em operações comuns (swing trade) e 20% em day trade.

- Vendas comuns de até R$ 20 mil no mês são isentas de IR sobre o lucro. Day trade nunca tem isenção.

- O imposto é pago mensalmente pelo próprio investidor, via DARF, até o último dia útil do mês seguinte à operação lucrativa.

- Prejuízos podem ser compensados com lucros futuros, respeitando o tipo de operação: comum compensa comum; day trade compensa day trade.

- A corretora retém automaticamente o IRRF "dedo-duro": 0,005% sobre vendas comuns e 1% sobre o lucro em day trade. Esse valor pode ser abatido do imposto devido.

- Mesmo com prejuízo ou isenção, declarar pode ser obrigatório, e é o que permite usar o prejuízo no futuro.

Quem é obrigado a declarar ações no IR 2026

Você precisa entregar a declaração se, em 2025, ocorreu ao menos uma destas situações:

- Realizou vendas em bolsa cuja soma ultrapassou R$ 40 mil no ano. O somatório considera todas as ações, BDRs, ETFs e outros ativos negociados em bolsa; não é por ativo.

- Teve ganho líquido sujeito à tributação, ou seja, lucro fora da faixa de isenção dos R$ 20 mil por mês em operações comuns.

- Realizou qualquer operação de day trade, independentemente do valor.

- Possuía, em 31/12/2025, ações de uma mesma empresa com custo de aquisição superior a R$ 1.000.

- Enquadra-se em outro critério geral de obrigatoriedade do IR, como rendimentos tributáveis acima de R$ 35.584, rendimentos isentos acima de R$ 200 mil ou patrimônio acima de R$ 800 mil em 31/12/2025.

Atenção: o limite de R$ 40 mil é o somatório de todas as vendas em bolsa no ano, não por ativo. Se você vendeu R$ 20 mil em BDRs e R$ 25 mil em ações, já está obrigado a declarar.

Como funciona a tributação

Operações comuns (swing trade)

Operações em que a compra e a venda acontecem em dias diferentes.

- Vendas mensais até R$ 20.000: lucro isento de IR.

- Vendas mensais acima de R$ 20.000: 15% sobre o lucro líquido.

Day trade

Operações em que a compra e a venda do mesmo ativo acontecem no mesmo dia.

- Sempre tributado, sem limite de isenção.

- 20% sobre o lucro líquido.

Atenção: a isenção dos R$ 20 mil é só para ações

ETFs, BDRs e FIIs não têm isenção. Qualquer lucro em operações comuns desses ativos é tributado.

IRRF, o "dedo-duro"

A corretora recolhe automaticamente, em cada operação:

- 0,005% sobre o valor da venda em operações comuns.

- 1% sobre o lucro em day trade.

Esse valor é uma antecipação do imposto e serve para a Receita rastrear quem opera em bolsa. Pode ser abatido do DARF mensal ou ajustado anualmente na declaração.

Compensação de prejuízos

Prejuízos reduzem a base de cálculo de lucros futuros. Operações comuns compensam apenas operações comuns; day trade compensa apenas day trade. Não há prazo para usar o prejuízo, desde que ele esteja declarado na ficha de Renda Variável.

Exemplo: prejuízo de R$ 5.000 em janeiro mais lucro de R$ 10.000 em fevereiro. A base tributável em fevereiro cai para R$ 5.000.

Documentos necessários

Antes de começar, separe:

- Notas de corretagem do ano inteiro.

- Informe de rendimentos da corretora.

- DARFs pagos durante o ano.

- Extratos de IRRF, o "dedo-duro".

- Comprovantes de proventos: dividendos, JCP e bonificações.

Organize por tipo de ativo (ações, opções, mercado a termo, mini índice, mini dólar) e por categoria (operações comuns vs. day trade). Guarde tudo por pelo menos 5 anos, que é o prazo de fiscalização da Receita.

Como calcular o preço médio

O preço médio é o número que mais bloqueia quem está começando, porque o programa da Receita não calcula sozinho. Sem ele, é impossível saber se uma venda gerou lucro ou prejuízo, nem qual valor declarar em "Bens e Direitos".

O conceito é simples: o preço médio é o custo médio que você pagou pelo ativo ao longo de todas as compras feitas. Como o investidor compra o mesmo ativo em datas e preços diferentes, o preço médio se atualiza a cada nova compra.

A fórmula:

Preço médio = custo total acumulado dividido pela quantidade total em carteira

O custo total inclui o preço pago pelas ações ou cotas mais a corretagem e os emolumentos da B3. Tudo isso entra como custo, e não como despesa separada.

Regra importante na venda

Quando você vende parte de uma posição, o preço médio não muda. O que muda é apenas a quantidade restante. O preço médio só é recalculado quando há uma nova compra do mesmo ativo.

Exemplo prático passo a passo

Em janeiro, você compra 100 ações por R$ 20 cada, com R$ 5 de corretagem. O custo total é R$ 2.005 e o preço médio fica em R$ 20,05.

Em março, você compra mais 50 ações por R$ 24 cada, com R$ 5 de corretagem. O custo adicional é R$ 1.205. Somando ao custo anterior, você passa a ter R$ 3.210 de custo total e 150 ações em carteira. O novo preço médio é R$ 21,40.

Em junho, você vende 60 ações por R$ 30 cada. O lucro é calculado pela diferença entre o preço de venda e o preço médio: R$ 30,00 menos R$ 21,40, multiplicado por 60 ações, totalizando R$ 516 de lucro. Após a venda, você ainda tem 90 ações em carteira, e o preço médio continua sendo R$ 21,40. A venda não altera o preço médio.

Eventos societários que mudam preço médio e quantidade

- Desdobramento (split): aumenta a quantidade de ações e reduz o preço médio na mesma proporção. Por exemplo, em um desdobramento de 1 para 2, suas 100 ações a R$ 20 viram 200 ações a R$ 10.

- Grupamento (inplit): reduz a quantidade e aumenta o preço médio na mesma proporção.

- Bonificação: a empresa entrega ações adicionais sem custo. A quantidade aumenta e o preço médio é recalculado com base no custo informado pela empresa, que vem no informe de rendimentos.

Em todos esses casos, o investidor precisa atualizar o controle do preço médio antes da próxima venda, ou o cálculo do imposto ficará errado.

Onde declarar cada item

Cada tipo de informação vai para uma ficha específica do programa da Receita:

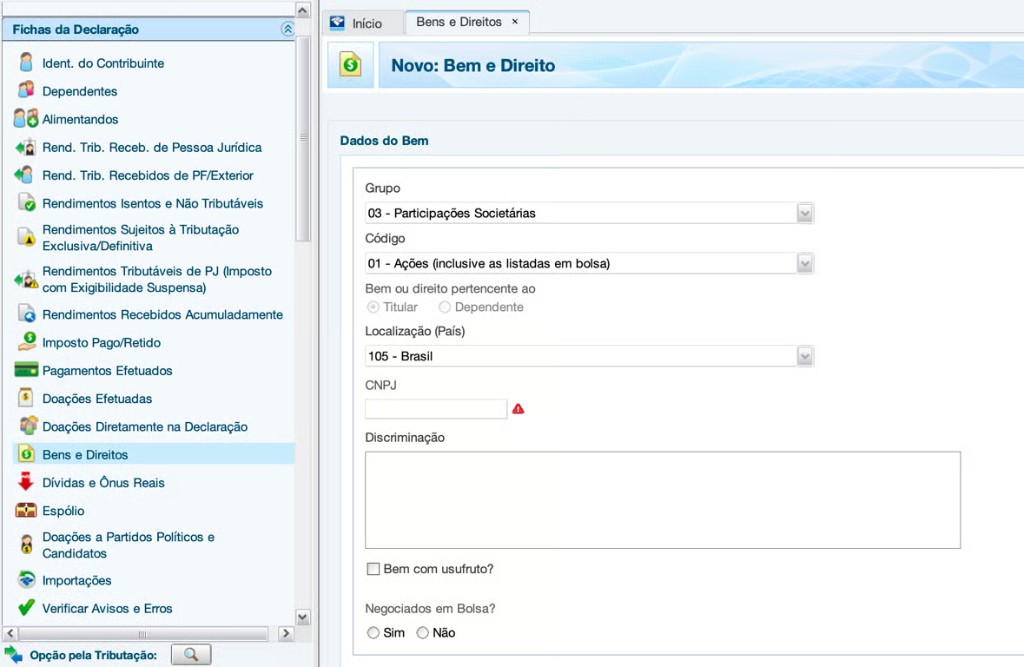

- Posição de ações em 31/12/2025: ficha Bens e Direitos, Grupo 03 (Participações Societárias), Código 01 (Ações, inclusive as listadas em bolsa).

- Vendas com lucro isento, até R$ 20 mil no mês: ficha Rendimentos Isentos e Não Tributáveis, Código 20 (Ganhos líquidos em operações no mercado à vista).

- Dividendos: ficha Rendimentos Isentos e Não Tributáveis, Código 09 (Lucros e dividendos recebidos).

- Bonificações em ações: ficha Rendimentos Isentos e Não Tributáveis, Código 18 (Incorporação de reservas / Bonificações).

- Juros sobre Capital Próprio (JCP): ficha Rendimentos Sujeitos à Tributação Exclusiva, Código 10 (Juros sobre Capital Próprio).

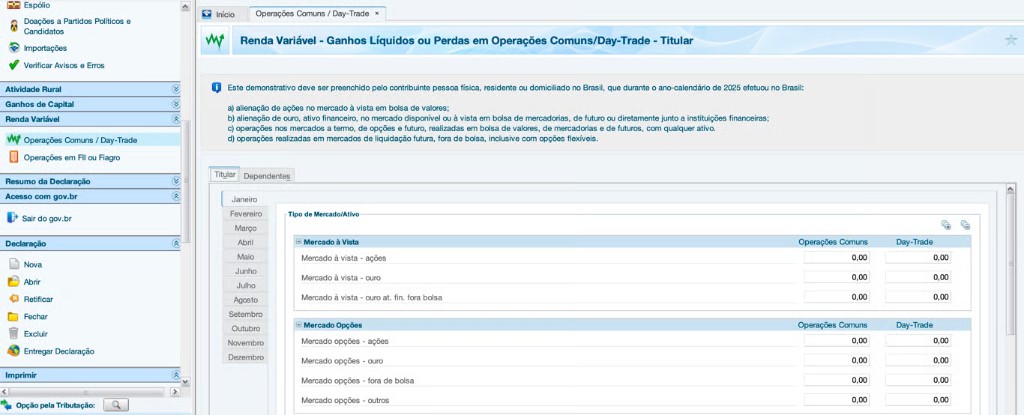

- Vendas tributáveis acima de R$ 20 mil no mês e operações de day trade: ficha Renda Variável, Operações Comuns / Day Trade.

Organizar meus investimentos →

Passo a passo da declaração

Ações em carteira (Bens e Direitos)

- Acesse Bens e Direitos, Grupo 03 (Participações Societárias), Código 01 (Ações).

- Em Discriminação, informe: quantidade, ticker, nome e CNPJ da empresa e a corretora utilizada.

- Em Situação em 31/12/2024, informe o valor de aquisição que já estava declarado no ano anterior. Se a compra foi feita em 2025, deixe zerado.

- Em Situação em 31/12/2025, informe o custo total de aquisição. Não use valor de mercado. Se você vendeu todas as ações em 2025, deixe zerado.

- Repita o processo para cada ativo em carteira.

Vendas comuns isentas (abaixo de R$ 20 mil no mês)

- Acesse Rendimentos Isentos e Não Tributáveis, Código 20.

- Informe o CNPJ da corretora e a soma anual dos lucros isentos.

Vendas tributáveis (acima de R$ 20 mil no mês) e day trade

- Acesse Renda Variável, Operações Comuns / Day Trade.

- Selecione cada mês do ano separadamente. A ficha tem 12 abas, uma por mês.

- Em Mercado à Vista - Ações, informe a soma dos lucros e prejuízos do mês: na coluna Operações Comuns para swing trade, e na coluna Day Trade para day trade.

- Em meses sem operações tributáveis ou com vendas abaixo de R$ 20 mil, informe zero.

- Confira a Consolidação do Mês e o campo Imposto a pagar.

- Em Imposto pago, informe o valor do DARF quitado.

- Em IR fonte (Lei n° 11.033/2004), some todo o IRRF "dedo-duro" retido no mês.

- Prejuízos devem ser informados com sinal negativo, para ficarem disponíveis para compensação futura.

Dividendos, JCP e bonificações

- Dividendos: Rendimentos Isentos, Código 09. Informe CNPJ da fonte pagadora e o valor recebido.

- JCP: Rendimentos Sujeitos à Tributação Exclusiva, Código 10. O IR já é retido na fonte, à alíquota de 15%.

- Bonificações em ações: Rendimentos Isentos, Código 18.

Erros mais comuns a evitar

- Confundir valor de venda com lucro. O limite de isenção dos R$ 20 mil no mês refere-se ao valor total das vendas, não ao lucro.

- Esquecer de pagar o DARF mensal. Gera multa e juros, mesmo se você declarar tudo certo depois.

- Lançar o valor de mercado em Bens e Direitos. Use sempre o custo de aquisição.

- Não declarar prejuízo. Sem a declaração, você perde o direito de compensar em meses futuros.

- Misturar operações comuns com day trade. A compensação é separada por tipo de operação.

- Esquecer que ETFs, BDRs e FIIs não entram no limite de isenção dos R$ 20 mil.

Como a Fintropya resolve isso para você

A Fintropya foi criada exatamente para tirar do investidor o trabalho operacional do Imposto de Renda. Você importa suas operações da B3 em poucos cliques ou traz seu histórico do Kinvo, se já usa, e a partir daí a plataforma faz exatamente o que este guia mostrou ser necessário:

- Calcula o preço médio de cada ativo automaticamente, ajustando posição depois de desdobramento e bonificação, sem você precisar manter planilha.

- Apura mês a mês o lucro ou prejuízo das suas vendas, separando operações comuns, day trade e FIIs nas regras certas de cada um.

- Mostra o valor exato de DARF a pagar em cada mês, já considerando a regra de dispensa para imposto inferior a R$ 10.

- Consolida dividendos, JCP e rendimentos de FII em um só lugar, organizados por ativo e tipo, eliminando o trabalho de buscar provento por provento em cada informe.

- Organiza tudo no formato dos códigos da Receita: Bens e Direitos com grupo e código por classe de ativo, Rendimentos Isentos com os códigos 09 e 26, Tributação Exclusiva com o código 10. É só conferir e replicar no programa da declaração.

Além do Imposto de Renda, a Fintropya também acompanha sua carteira no dia a dia: composição por classe de ativo, metas de alocação e indicadores que ajudam você a entender de fato o que tem em mãos. Não é só uma ferramenta de IR usada uma vez por ano; é o painel da sua vida de investidor.

O prazo final do IRPF 2026 é 29 de maio. Se você ainda não começou, dá tempo de organizar tudo antes do aperto. E se você está lendo fora do período de declaração, melhor ainda: o ano inteiro seus números ficam atualizados, e em março do ano que vem não vai ter nada para reconstruir.

Comece a organizar seu IR agora →

Este conteúdo tem caráter educativo e não substitui a orientação de um contador ou especialista tributário.