O INSS não é aposentadoria, é imposto

A maioria das pessoas trata o INSS como uma poupança: "eu contribuo a vida inteira, então um dia recebo de volta o que paguei". Não é assim que o sistema funciona. O que você paga hoje não fica guardado em uma conta no seu nome. Ele é usado, agora, para pagar quem já está aposentado. Na prática, a contribuição previdenciária se parece muito mais com um imposto do que com uma reserva pessoal.

Isso não significa que o INSS vá "acabar" amanhã. O ponto é mais sutil e mais importante: o sistema promete benefícios crescentes em um país que está envelhecendo rápido, tendo menos filhos e com uma base de contribuintes que não cresce na mesma velocidade. Para manter as promessas, o governo precisa de mais impostos, mais dívida, cortes em outras áreas, novas reformas ou benefícios futuros menos generosos. Contar apenas com ele para se aposentar é, por isso, uma estratégia frágil.

A boa notícia é que ainda dá tempo de construir a sua própria aposentadoria. E você não precisa de muito: precisa de tempo e consistência. Vamos aos dados, e depois ao caminho de saída.

Resumo rápido: o que você precisa saber

- O INSS funciona em regime de repartição: quem trabalha hoje paga quem está aposentado hoje. Não é uma poupança individual.

- O Brasil está envelhecendo e tendo menos filhos, o que derruba a relação entre quem contribui e quem recebe.

- O sistema já opera com déficit gigantesco, coberto pelo orçamento público, ou seja, por impostos, dívida e cortes em outras áreas.

- Previdência e pensões já consomem mais da metade da despesa primária federal, espremendo saúde, educação, infraestrutura e segurança.

- A saída pessoal é simples de entender: aportes mensais, constância e tempo, deixando o juro composto trabalhar por você.

O INSS é um pacto entre gerações, não uma poupança

O regime de repartição funciona como um acordo implícito entre gerações: os trabalhadores de hoje sustentam os aposentados de hoje, na expectativa de que os trabalhadores de amanhã façam o mesmo por eles. Esse modelo é eficiente enquanto existem muitos jovens entrando no mercado de trabalho e relativamente poucos idosos recebendo benefícios.

O problema aparece quando a pirâmide se inverte. Se nascem menos pessoas e a população vive mais, a base que sustenta o sistema encolhe enquanto o topo que recebe cresce. É exatamente o que está acontecendo no Brasil, e é por isso que o problema do INSS não é só fiscal. Antes de tudo, ele é demográfico.

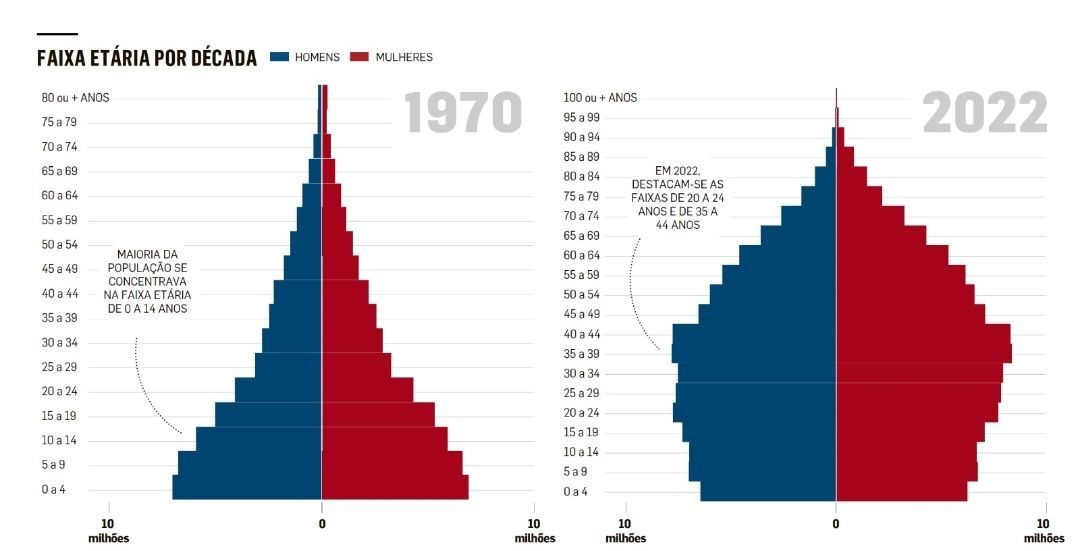

A pirâmide populacional virou contra o sistema

O Brasil está indo na direção oposta à que sustentaria o modelo de repartição. Segundo o IBGE, a parcela da população com 60 anos ou mais saltou de 8,7% em 2000 para 15,6% em 2023, e deve chegar a 37,8% em 2070. Em poucas décadas, sairemos de um país majoritariamente jovem para um país em que mais de um terço da população é idosa.

O sentido aqui é direto: o país está prometendo aposentadorias cada vez mais longas para um número crescente de idosos, financiadas por uma base proporcionalmente menor de trabalhadores. Não é uma questão de má vontade política, é aritmética demográfica.

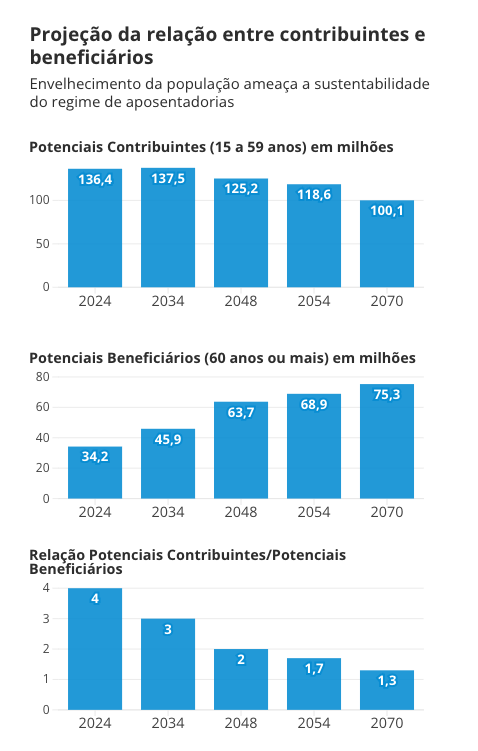

A relação entre quem paga e quem recebe está colapsando

A consequência direta do envelhecimento é a queda na proporção entre contribuintes e beneficiários. Em 2024, havia cerca de 4 trabalhadores contribuindo para cada beneficiário. A projeção do IBGE aponta para 2 contribuintes por beneficiário em 2048 e apenas 1,3 em 2070.

Menos gente pagando e mais gente recebendo é uma conta que não fecha sozinha. Quando a proporção chega perto de 1 para 1, cada trabalhador estaria, na prática, financiando quase um aposentado inteiro só com a sua contribuição. É insustentável sem aumento de carga ou redução de benefícios.

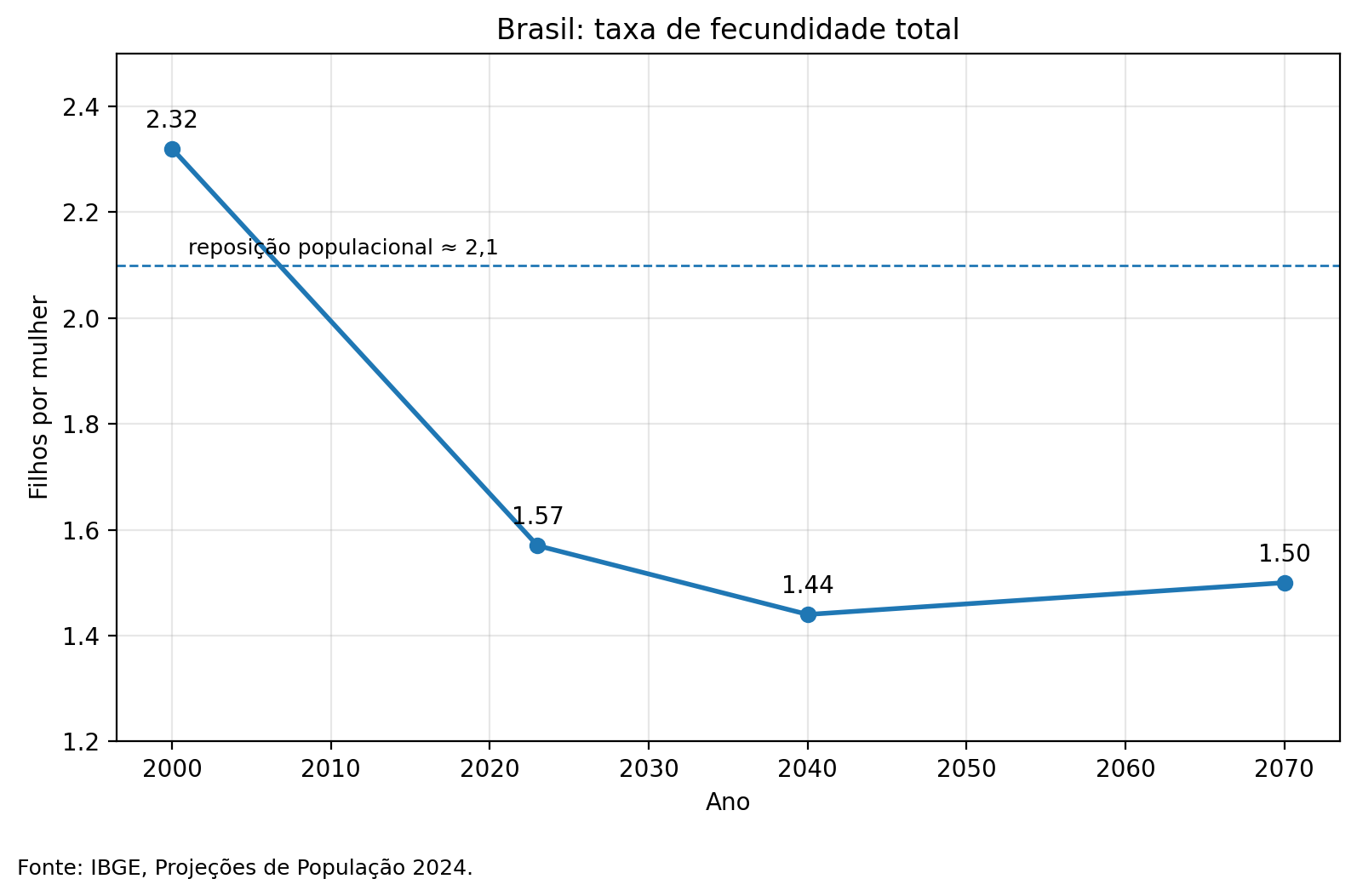

Menos filhos hoje significam menos contribuintes amanhã

O INSS depende de novos trabalhadores entrando no mercado, e quem vai trabalhar daqui a 20 ou 30 anos está nascendo agora, ou deixando de nascer. É aqui que entra a taxa de fecundidade, que mede quantos filhos cada mulher tem ao longo da vida. Abaixo de aproximadamente 2,1 filhos por mulher, a população não consegue se repor.

O Brasil já cruzou essa linha faz tempo. A taxa caiu de 2,32 filhos por mulher em 2000 para 1,57 em 2023, e o IBGE projeta 1,44 em 2040, bem abaixo do nível de reposição.

Há um efeito de inércia que muita gente não percebe: mesmo que a fecundidade subisse amanhã, a base de trabalhadores das próximas duas décadas já está praticamente definida pelos nascimentos que aconteceram, ou não aconteceram, nos últimos anos. Não dá para criar contribuintes adultos do nada.

Por isso o IBGE projeta que a população brasileira pare de crescer por volta de 2041, com pico em torno de 220,4 milhões de habitantes, e depois caia para cerca de 199,2 milhões em 2070. Ainda que a produtividade aumente, a matemática da repartição piora: menos gente em idade ativa terá que sustentar mais beneficiários.

O sistema já não fecha a conta hoje

Não é um problema só do futuro. O rombo já existe e é grande. Em 2025, o Regime Geral de Previdência Social (RGPS), que é o INSS dos trabalhadores da iniciativa privada, teve resultado negativo de R$ 317 bilhões. Somando RGPS, o regime dos servidores e os militares, o déficit previdenciário total chegou a cerca de R$ 442 bilhões, o equivalente a 3,4% do PIB no acumulado de 12 meses até dezembro de 2025.

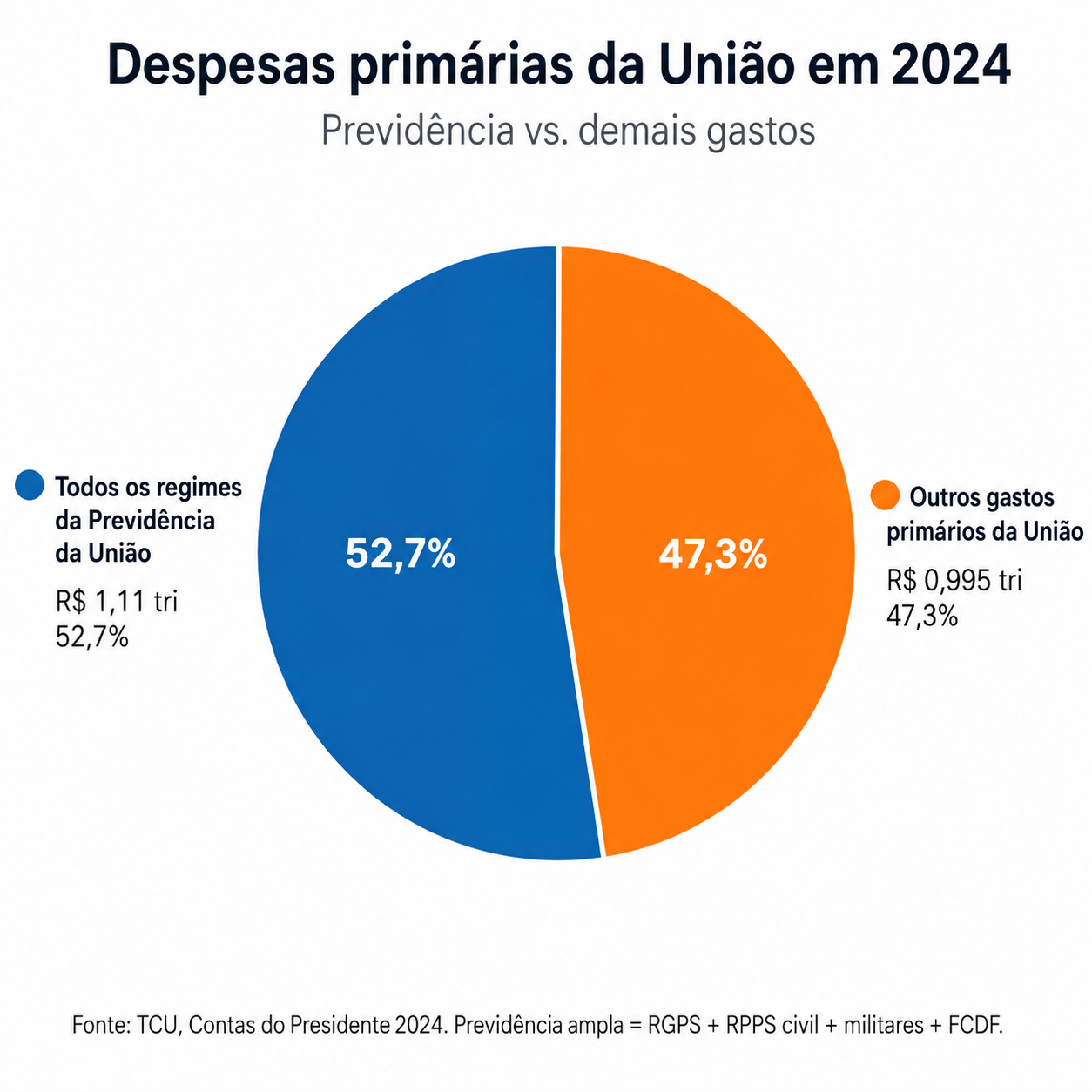

Em 2024, os regimes de previdência mantidos pela União tiveram receitas de R$ 691,1 bilhões e despesas de R$ 1,11 trilhão, um déficit conjunto de R$ 418,9 bilhões, segundo o TCU. Em outras palavras: o sistema já não se paga. A diferença é coberta pelo orçamento público, ou seja, por impostos que você paga hoje, por dívida que as próximas gerações vão pagar, ou pela compressão de outras despesas.

Boa parte do RGPS funciona mais como assistência do que como seguro

Um detalhe importante para entender por que a conta é tão pesada: nem tudo no INSS é "seguro contributivo" no sentido estrito. A previdência rural é o exemplo mais claro. Em 2024, ela arrecadou R$ 9,9 bilhões e pagou R$ 191,3 bilhões em benefícios. Ou seja, a arrecadação cobriu apenas 5,2% do gasto. O TCU aponta ainda que, embora os benefícios rurais representem cerca de 25% da quantidade, eles respondem por aproximadamente 60% do déficit.

Isso não é necessariamente um erro: dar uma renda mínima a quem trabalhou a vida toda no campo pode ser uma escolha social legítima. O problema é vender isso como um sistema autossustentável. Parte relevante do INSS é, na prática, um programa de transferência de renda financiado pelo orçamento, e não uma poupança que cada beneficiário acumulou.

A indexação ao salário mínimo torna o gasto quase automático

Cerca de 70% dos pagamentos do INSS são de até um salário mínimo. Na folha de dezembro, eram 28,5 milhões de benefícios no piso, contra 12,2 milhões acima dele. Isso significa que a maior parte da despesa do INSS está colada ao salário mínimo nacional.

A consequência é direta: toda vez que o piso sobe acima da inflação, dezenas de milhões de benefícios sobem junto, automaticamente. É bom para a renda de quem recebe no curto prazo, mas transforma a folha do INSS em uma despesa que cresce sozinha, sem que ninguém precise aprovar um novo gasto. É uma das principais razões pelas quais a conta da previdência é tão difícil de controlar.

A informalidade limita a arrecadação

Tem mais um fator que aperta o lado da receita: a informalidade. Mesmo com a melhora recente do mercado de trabalho, em 2025 a taxa anual de informalidade ficou em 38,1% da população ocupada, segundo a PNAD Contínua do IBGE. Muita gente trabalha, mas fora da base regular de contribuição.

O resultado é um descompasso estrutural: o sistema é amplo nas obrigações, com dezenas de milhões de benefícios a pagar, mas limitado na arrecadação, porque uma fatia grande de quem trabalha não contribui de forma regular.

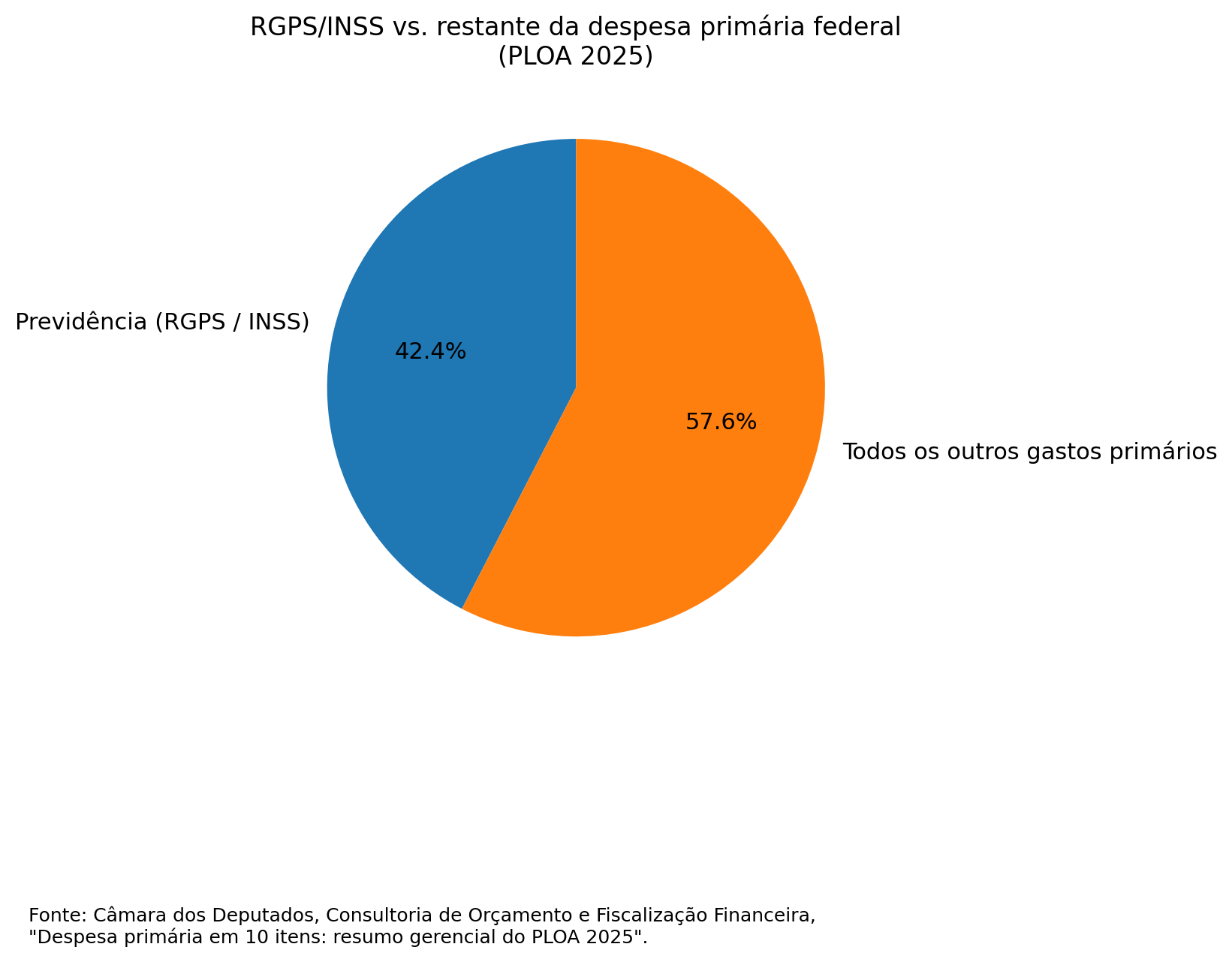

Quanto a previdência já pesa no seu imposto

Quando se junta tudo, fica evidente o tamanho do problema dentro do orçamento federal. Só o INSS/RGPS já consome cerca de 42% da despesa primária federal, antes mesmo de somar os gastos com servidores, militares e policiais.

Somando todos os regimes de previdência da União, foram R$ 1,11 trilhão em 2024, segundo o TCU, o equivalente a 52,7% da despesa primária federal. Ou seja, a União já gasta mais com aposentadorias e pensões do que com todo o resto dos gastos primários somados.

Quando se abre a despesa em detalhe, o quadro fica ainda mais claro: o que sobra para saúde, educação, infraestrutura e segurança disputa o pedaço restante, depois que aposentadorias e pensões já levaram mais da metade.

O custo invisível: serviços públicos e segurança

Esse aperto orçamentário não é abstrato. Quando mais da metade do orçamento está comprometida com despesas obrigatórias que crescem sozinhas, sobra pouco, e mal distribuído, para o que afeta o seu dia a dia. Não é por acaso que serviços públicos são tão precários e que a segurança é um problema crônico: estima-se que cerca de 26% dos brasileiros já vivam em territórios sob influência do crime organizado.

A lição para o seu planejamento pessoal é desconfortável, mas honesta: o Estado tem cada vez menos margem. Apostar que ele vai garantir, sozinho, uma aposentadoria confortável daqui a 30 anos é apostar contra a aritmética.

A boa notícia: dá para construir a sua própria aposentadoria

Aqui vem a virada. Tudo o que vimos até agora é o motivo para não depender só do INSS. Mas a parte mais importante é que você tem uma saída ao seu alcance, e ela é mais simples do que parece. Você não precisa de um salário alto nem de sorte no mercado. Precisa de tempo e de consistência.

Para mostrar isso na prática, simulei aportes de R$ 500 por mês, reajustados pela inflação (5% ao ano), rendendo 12,8% ao ano, que foi o CAGR (retorno médio anual composto) do Ibovespa nos últimos 30 anos. O motor por trás do resultado é o juro composto: seu dinheiro rende, e o rendimento também passa a render. Com o tempo, isso vira uma bola de neve.

Repare na curva: ela quase não sobe no começo e dispara no fim. É por isso que começar cedo importa tanto. Não é o valor do aporte que faz a diferença, é o número de anos que você dá para o juro composto trabalhar.

Quanto R$ 500 por mês se transformam ao longo do tempo

Veja o que esse aporte mensal de R$ 500 acumula em diferentes prazos, e quanta renda mensal ele seria capaz de gerar:

| Tempo de aporte | Patrimônio acumulado | Renda mensal estimada |

|---|---|---|

| 10 anos | R$ 138 mil | R$ 694/mês |

| 20 anos | R$ 689 mil | R$ 3,4 mil/mês |

| 30 anos | R$ 2,7 milhões | R$ 13,3 mil/mês |

| 40 anos | R$ 8,9 milhões | R$ 44 mil/mês |

O detalhe mais impressionante está nos últimos anos. Dobrar o tempo não dobra o patrimônio, ele multiplica. De 30 para 40 anos, o valor saltou de R$ 2,7 milhões para R$ 8,9 milhões. Os últimos dez anos renderam mais do que tudo o que foi acumulado nos trinta anteriores. É a parte mais íngreme da bola de neve.

A conclusão prática é uma só: comece hoje, não amanhã. Cada ano de atraso não custa "um ano de aporte", custa justamente os anos mais poderosos lá na frente.

O INSS não é insustentável porque vai parar de pagar amanhã. Ele é insustentável porque, mantidas as tendências atuais, só consegue preservar suas promessas por meio de uma combinação cada vez mais pesada de impostos, dívida, reformas, cortes em outras áreas ou benefícios futuros menos generosos. A sua aposentadoria de verdade é a que você construir.

Como a Fintropya ajuda você a começar

Saber que precisa investir é uma coisa. Dar o primeiro passo e manter a consistência é outra. A Fintropya foi pensada exatamente para essa parte: tirar o atrito de quem está começando a construir o próprio patrimônio.

- Acompanhe sua carteira em um só lugar, com a composição por classe de ativo e a evolução do patrimônio ao longo do tempo.

- Controle seus dividendos e proventos sem caçar informe por informe, para enxergar a renda que sua carteira já gera.

- Tenha ajuda na hora da declaração do Imposto de Renda, com seus números organizados no formato das fichas da Receita.

A ideia é simples: enquanto o INSS é uma promessa que depende da demografia e do orçamento do país, a sua carteira é uma reserva que depende de você. E quanto antes você começar, mais o tempo joga a seu favor.

Começar a construir minha aposentadoria →

Este conteúdo tem caráter educativo e não constitui recomendação de investimento. Rentabilidade passada não é garantia de rentabilidade futura.

Fontes

- IBGE: população do país vai parar de crescer em 2041

- Tesouro Nacional: relatório fiscal de 2025 (Ministério da Fazenda)

- TCU: Contas do Presidente da República

- INSS: 70% dos pagamentos são de até um salário mínimo

- IBGE: PNAD Contínua 2025 (informalidade e ocupação)

- Ministério da Previdência: média de contribuintes atinge 62,2 milhões